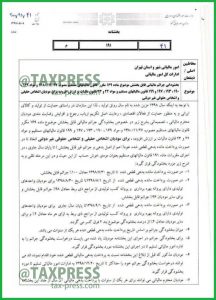

قابل توجه همکاران گرامی : بخشنامه بخشودگی جرایم مالیاتی

⭕️⭕️⭕️ مهم برای همه ی مودیان مالیاتی ⭕️ بخشنامه مالیاتی مورخ ۱۳۹۸/۰۵/۰۸ سازمان امور مالیاتی در خصوص ؛ 🔘 بخشودگی جرایم مالیاتی قابل بخشش ماده ۱۶۹ مکرر [ قبل از اصلاحیه ] و مواد ۱۶۹ ، ۱۹۰ ، ۱۹۳ ، ۱۹۷ و ۱۹۹ قانون مالیاتهای مستقیم و مواد ۲۲ و ۲۳ قانون مالیات بر ارزش […]

⭕️⭕️⭕️ مهم برای همه ی مودیان مالیاتی

⭕️ بخشنامه مالیاتی مورخ ۱۳۹۸/۰۵/۰۸ سازمان امور مالیاتی در خصوص ؛

🔘 بخشودگی جرایم مالیاتی قابل بخشش ماده ۱۶۹ مکرر [ قبل از اصلاحیه ] و مواد ۱۶۹ ، ۱۹۰ ، ۱۹۳ ، ۱۹۷ و ۱۹۹ قانون مالیاتهای مستقیم و مواد ۲۲ و ۲۳ قانون مالیات بر ارزش افزوده برای مودیان اشخاص حقیقی و اشخاص حقوقی غیردولتی

🔹 ۱ . در صورت پرداخت مانده بدهی قطعی شده تا تاریخ ۳۰/ ۷/ ۱۳۹۸ ، معادل ۱۰۰% جرائم قابل بخشش

🔹 ۲ . در صورت پرداخت مانده بدهی قطعی شده از تاریخ ۱/ ۸/ ۱۳۹۸ تا تاریخ ۳۰/ ۸/ ۱۳۹۸ برای مودیان واحدهای تولیدی دارای پروانه بهره برداری و پروانه کسب تولیدی از مراجع ذی ربط معادل ۹۸% جرائم قابل بخشش و برای سایر مودیان معادل ۹۶% جرائم قابل بخشش

🔹 ۳ . در صورت پرداخت مانده بدهی قطعی شده از تاریخ ۱/ ۹/ ۱۳۹۸ تا پایان سالجاری برای مودیان واحدهای تولیدی دارای پروانه بهره برداری و پروانه کسب تولیدی از مراجع ذی ربط به ازای هرماه ۲% و برای سایر مودیان ۴% بخشودگی موضوع بند ۲ فوق کسر می گردد.

ارسال دیدگاه

مجموع دیدگاهها : 0در انتظار بررسی : 0انتشار یافته : ۰